Аудит финансовой отчетности – один из типов проверки компании, целью которой является подтверждение точности показателей, указанных в документах. С учетом информации из документов, руководители предприятия составляют прогнозы развития, принимают разные управленческие решения. То есть, ИП должны быть уверены в точности экономических показателей.

Когда стоит заказать проверку отчетности компании?

Аудит финансовых отчетов предприятия носит обязательный характер для отдельных категорий. Их список можно найти в п. 1 ст. 5 Федерального закона «Об аудиторской деятельности».

Если организация не включена в указанный список, то повторять процедуру каждый год не обязательно. Хотя руководство может по своему желанию воспользоваться услугами аудиторов. Это нужно, когда:

- Меняют главного бухгалтера.

- Принимают важное управленческое решение.

- Нужно подтвердить данные из отчета для руководителей или контрагентов.

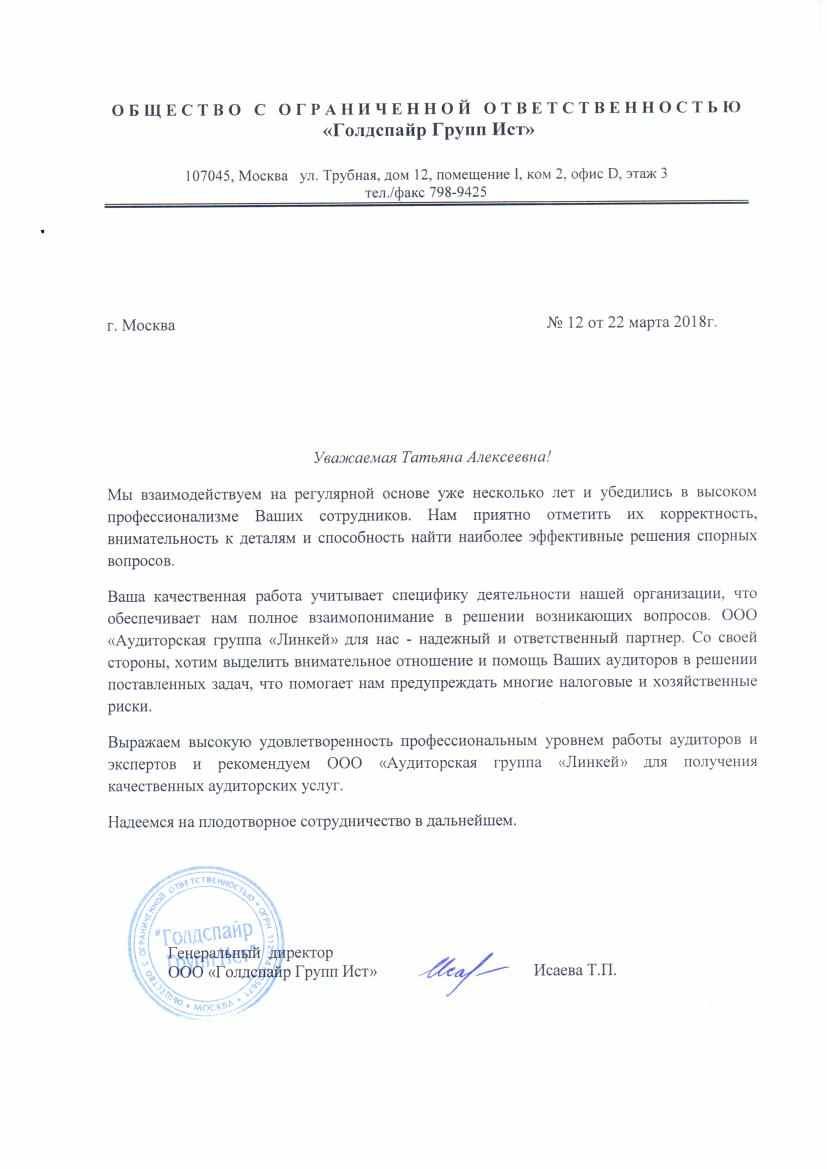

В компании может проводиться и внутренний аудит отчетов. Его, как правило, проводят представители отдела бухгалтерии. Но лучше, чтобы эксперт был независимым, не заинтересованным в результатах. То есть, лучше пригласить стороннего аудитора.

Что получает клиент?

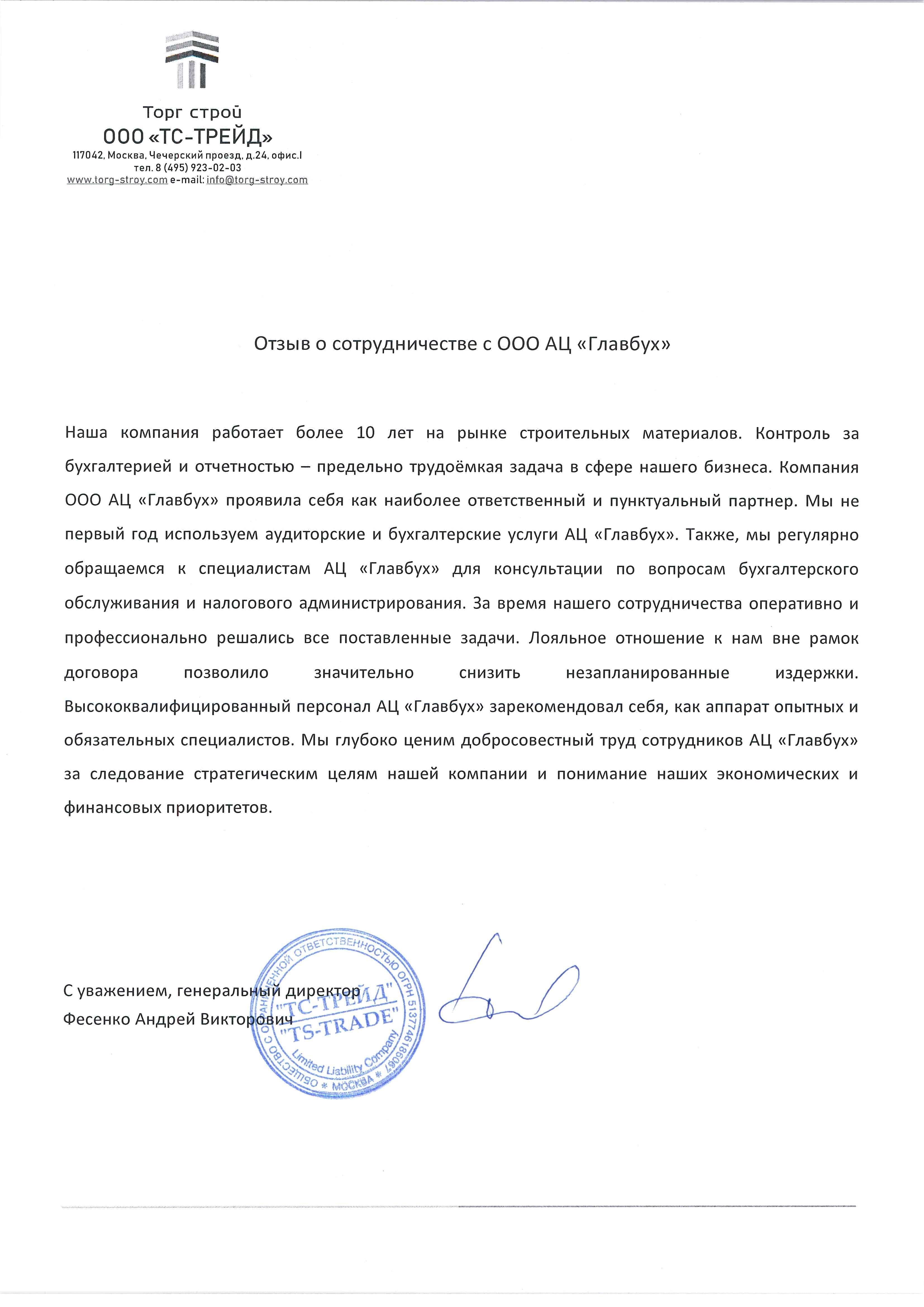

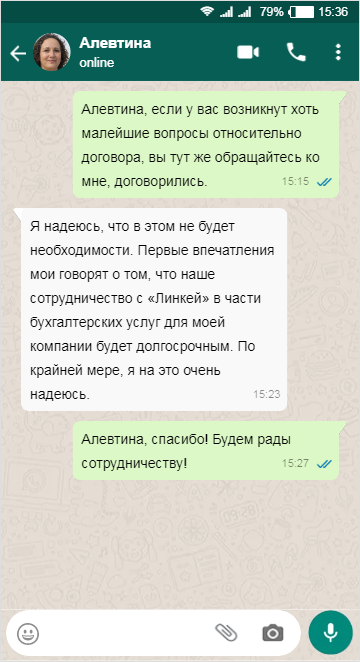

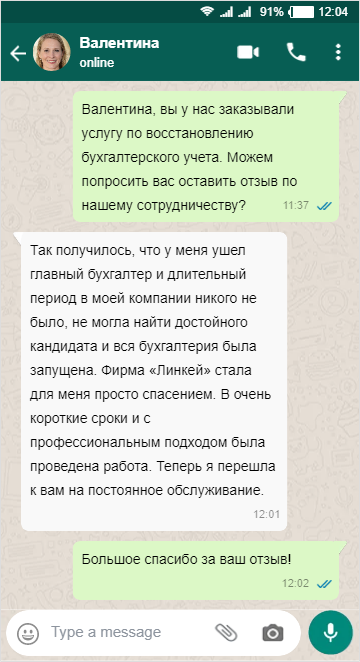

После выполнения процедуры, клиент получает заключение эксперта о точности и правдивости информации, которая содержится в документации. Такая проверка имеет несколько преимуществ, среди которых:

Контроль составления и ведения отчетности. Во время аудита специалист найдет слабые места в учете, даст рекомендации по решению существующих проблем.

Снижение рисков денежных потерь. Независимая проверка – это возможность предотвратить наложение штрафов госструктурами.

Оптимизация расходов. Процедура даст возможность выявить статьи расходов, которые можно сократить.

Повышение инвестиционной привлекательности. Наличие положительного заключения аудитора – это гарантия надежности компании, что привлекает больше инвесторов.

Плюсы сотрудничества с «Линкей»

Выполнение аудита – трудоемкая и долгая процедура. Чтобы анализ бухгалтерской документации был качественным, процедуру должна выполнять проверенная годами организация, например, «Линкей». Есть несколько причин выбрать именно нашу компанию:

Отправить заявку

Отправить заявку